Le nouveau dispositif de Bank Al-Maghrib (BAM) pour encourager les banques à financer les très petites et moyennes entreprises (TPME) sera opérationnel en septembre 2013. Il va se substituer au programme actuel. «Le nouveau dispositif est une refonte de l’ancien, avec un système plus incitatif», explique Mounir Razki, directeur des Opérations monétaires et des changes à la Banque centrale, lors d’un point de presse le 19 juillet à Rabat. L’événement organisé par la Banque centrale, à laquelle ont été associées la CCG, l’ANPME et la CGEM, avait pour objectif de livrer le détail de ce nouveau dispositif, annoncé en avant-première le 18 juin dernier par le gouverneur de BAM, Abdellatif Jouahri.

Plus de flexibilité et des montants de refinancement plus importants, avec des durées de prêts plus longues. Ce sont là les principales caractéristiques de ce dispositif, selon Mounir Razki et Abderrahim Bouazza, directeur de la supervision bancaire, le binôme venu expliquer les modalités du nouveau programme censé «inciter les banques à financer davantage la TPME».Rappelons que dans le dispositif actuel, les opérations de prêts garantis de Bank Al‐Maghrib sont conduites dans le cadre des opérations de 3 mois. Le programme est ouvert aux nouveaux crédits et crédits additionnels à l’équipement et aux facilités de trésorerie, pour des montants (par crédit) inférieurs ou égaux à 15 millions de DH (PME) et 2 millions de DH (TPE).

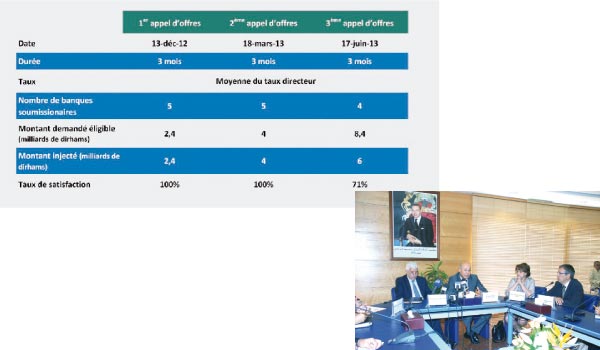

Le détail de la nouvelle offre de BAM

Aujourd’hui, BAM voit les choses en grand. Elle a décidé d’élargir sa cible pour intégrer les PME ayant un chiffre d’affaires maximum de 175 millions de DH et des crédits inférieurs à 50 millions de DH (à l’exception des crédits destinés à la promotion immobilière et aux professions libérales -voir encadré-). La durée de refinancement a été aussi élargie à un an renouvelable, sachant que le nouveau dispositif est prévu sur une période minimale de 2 ans. Selon Mounir Razki, l’univers du collatéral éligible au titre de ce dispositif intègre aussi désormais les bons du Trésor, les certificats de dépôt et les crédits hypothécaires.

Et comme mesures incitatives, BAM dit s’engager à financer une allocation annuelle et initiale pouvant atteindre un maximum de 10% de l’encours global des crédits octroyés aux TPME. Et si la banque augmente son encours de crédits TPME, elle sera «récompensée» par une allocation additionnelle. De même, si la banque en question augmente son encours des crédits pour les secteurs de l’industrie et de l’export, elle bénéficiera d’un effet multiplicateur de deux.

Selon les explications de Mounir Razki, chaque contrepartie éligible peut se refinancer trimestriellement, durant la période de tirage, auprès de BAM. «À condition que l’encours total emprunté ne dépasse pas l’allocation maximale», ajoute-t-il. Et pour l’injection des liquidités, BAM privilégiera plutôt les opérations de prêts garantis par rapport aux opérations de pension livrée à 3 mois.

Concernant les coûts de refinancement, ils seront au moins à hauteur des montants empruntés pour les banques qui augmentent leurs encours de crédits aux TPME (y compris l’effet multiplicateur). BAM leur appliquera la moyenne du taux directeur (3%). Mais pour les banques qui ont réalisé moins que les montants empruntés, la Banque centrale promet de sévir. Elle appliquera ainsi une majoration supplémentaire de 50 points de base pour chaque point de pourcentage sur l’insuffisance. Cette majoration ne peut dépasser toutefois un maximum de 150 points de base. Ces majorations éventuelles seront facturées annuellement, tandis que le coût de refinancement est dû trimestriellement. Les TPME attendent avec impatience la rentrée, les banques joueront-elles le jeu ?