Le Matin : la compétitivité est la question qui est au cœur de tous les débats. Elle l’a été également au cours des Assises de la fiscalité. Pour beaucoup, le terme reste trop général. Comment la définir avec précision ?

Nezha Lahrichi : effectivement, qu’entend-on par compétitivité ? Est-ce la capacité à vendre moins cher avec une qualité supérieure ou est-ce la capacité à attirer des capitaux et des cerveaux dans une économie globalisée ? Afin de pouvoir répondre à cette double problématique, deux niveaux d’analyse sont nécessaires : en termes de performances commerciales et en termes d’investissements directs étrangers (IDE). Autrement dit, il est question d’entreprises en concurrence et d’États en compétition.

Deux autres strates doivent également être considérées dans le cadre d’économies ouvertes. En effet, la compétitivité peut être envisagée comme un concept relatif ou absolu. En termes relatifs, elle se décline en classement de pays par des institutions publiques ou privées, à l’instar du classement «doing business» de la Banque mondiale qui classe le Maroc à la 97e place sur 180, alors que le World Economic Forum de Davos nous met au 70e rang sur 144 dans son «index».

Ceci montre que chaque institution a sa boîte à outils et ses indicateurs composites, lesquels sont tous discutables. Toujours est-il qu’un mauvais classement suggère des politiques économiques correctrices. Par exemple, si un pays est pénalisé par sa fiscalité, il doit la réformer. Si le processus de décision publique est lent, il doit l’accélérer. Mais la compétitivité est aussi un concept absolu. C’est l’ensemble de conditions propices à la croissance, sur lesquelles l’action publique peut avoir une influence positive : éducation, infrastructures, justice, etc. Prises ensemble, compétitivité relative et compétitivité absolue permettent de mieux saisir les arbitrages entre les court et long termes et permettent de mesurer le défi de la compétitivité d’un côté, et la nécessité de meilleures politiques structurelles de l’autre. Cette frontière permet de caractériser les différentes politiques publiques de la compétitivité.

À long terme, est-il préférable de s’engager dans une concurrence fiscale ou de faire de l’éducation une priorité obsessionnelle ? Le choix va impliquer une répartition de la charge fiscale entre ces différentes assiettes : consommation, facteurs de production, travail et capital.

Dans quelle mesure le système fiscal est-il un déterminant de la compétitivité ?

L’évaluation de la charge fiscale supportée par chaque entreprise est d’une grande complexité. Ainsi, lorsqu’un investisseur est devant un choix de localisation, il examine tous les coûts d’exploitation d’une entreprise dans un pays donné. La fiscalité constitue un chapitre particulier où le calcul concerne le coût du fardeau fiscal global. Celui-ci prend en considération tous les types d’impôts et taxes prélevés auprès des sociétés, impôt sur le revenu, impôts sur le capital, taxes de vente, impôt foncier, fiscalité locale et coût de main-d’œuvre, pour tenir compte des prélèvements obligatoires à la charge de l’employeur.

D’une façon générale, les observations qui ressortent des comparaisons sont les suivantes : les impôts sont plus ou moins les mêmes, mais il y a des différences en matière de pondération et d’application qui dépendent de l’objectif de la politique fiscale, ce qui complique la comparaison des coûts fiscaux. Or ces derniers varient en fonction du secteur d’activité et, surtout, varient de façon plus importante que les autres coûts.

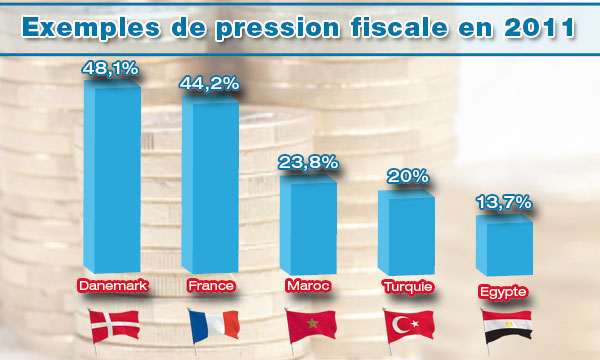

Autrement dit, l’instabilité de la fiscalité n’est pas une spécificité marocaine, mais cela ne veut pas dire pour autant qu’il ne faut pas chercher à l’atténuer. Au Maroc, la pression fiscale est supérieure à celle des pays concurrents. Elle était de 23,8% en 2011 contre 20% pour la Turquie et 13,7% pour l’Égypte. Hors agriculture, elle s’élève à 27,4%.

La comparaison la plus pertinente concerne l’impôt sur le revenu pour lequel il a été possible d’avoir une harmonisation de l’assiette fiscale. Le niveau de taxation effective au Maroc, qui est de 35,8%, est supérieur à celui des pays concurrents comme l’Égypte avec 20%. Le travail est donc fortement imposé sachant que les salaires représentent 73% des revenus soumis à l’impôt sur le revenu. En définitive, les coûts fiscaux sont complexes et difficilement comparables. Par conséquent, la fiscalité sur les sociétés ne se résume pas à un taux légal d’IS (impôt sur les sociétés). La complexité des taux fiscaux constitue d’ailleurs un rempart à la concurrence fiscale.

Dans un monde global, mais inégal, il faut mettre l’accent sur les mécanismes de soutien au stade de la production et non au stade final de l’acte d’exporter. Il faut donc raisonner ici en termes de réduction du taux de la charge fiscale supportée par l’entreprise.

Le mécanisme serait un taux forfaitaire à appliquer à la valeur ajoutée exportée, à l’instar du modèle turc. L’ensemble de ces éléments concerne la compétitivité prix, mais il y a aussi la compétitivité hors prix dont dispose le Maroc : sa position géostratégique et la force et la stabilité de son institution monarchique. Il s’agit d’un avantage comparatif absolu.

Comment le levier fiscal peut-il renforcer la compétitivité des entreprises exportatrices, sachant que les prix sont impactés aussi bien par les taxes que par les subventions ?

La compétitivité prix comprend deux éléments : les taxes, les droits de douane en l’occurrence sur les intrants, et les subventions. Pour clarifier l’articulation entre ces deux composantes, il y a lieu de faire un rapide état des lieux de la nouvelle géographie économique et de ses implications sur les processus de production, devenus fragmentés. Les usines sont dispersées dans le monde et les pays échangent des biens intermédiaires qui représentent environ 66% du commerce mondial, contre 30% il y a quinze ou vingt ans. Donc, une grande part des exportations correspond à la valeur des intrants importés. D’ailleurs, l’OMC (Organisation mondiale du commerce) et l’OCDE (Organisation de coopération et de développement économique) commencent à tenir la comptabilité du commerce international en valeur ajoutée. Ce paramètre de valeur ajoutée permet une autre lecture des importations, dans la mesure où il y a des importations productives nécessaires. Le CNCE (Conseil national du commerce extérieur), dans le cadre de la mission qui est la sienne, a fait des évaluations dans ce sens.

Cet exercice inédit au Maroc a consisté à éclater les consommations intermédiaires et la consommation finale en vue de distinguer ce qui est importé et ce qui est produit localement. Les résultats de ces travaux sont très significatifs : 36% de la consommation intermédiaire sont importés, soit 206 milliards de DH, c’est-à-dire 52% des importations totales. Quant à la consommation finale, 19% sont importés, ce qui représente près de 30% du total des importations, soit 116 milliards de DH. Il faut ajouter la part de l’investissement hors BTP, qui est satisfaite par les importations, c’est-à-dire celles de biens d’équipements, soit près de 68 milliards de DH. Ainsi, la moitié des importations concernent les consommations intermédiaires. Comme les intrants sont taxés, ils représentent une taxe à l’exportation et constituent ce qu’on appelle un «biais anti-exportation». Bien entendu, les admissions temporaires constituent une réponse, mais lorsque les intrants sont destinés à la production pour le marché local, la compétitivité sur le marché domestique est mise à mal. Or la première séquence est le développement de produits de qualité compétitifs sur le marché local. Les compétitivités interne et externe sont les deux facettes d’une même médaille ! Or la compétitivité prix sur le marché local est basée sur l’informel.

Comment répondre à la problématique de la forte augmentation des importations qui concerne les consommations intermédiaires et finales ?

Il faut commencer par préciser que plus un pays est intégré dans les chaînes de valeur internationales, et plus les mesures commerciales traditionnelles comme les droits de douane cessent d’être un instrument pour aider les entreprises locales affectées par la concurrence. D’où d’ailleurs l’explosion des mesures non tarifaires, surtout dans les pays émergents avec un accent particulier sur les incitations en faveur du contenu local et de la préférence nationale.

Par exemple, le Brésil a augmenté les taxes sur les véhicules à moteur ayant moins de 65% de contenu local. La Russie a imposé des contingents d’importation et des obligations de contenu local. L’Argentine a adopté des prix de référence pour de nombreux produits importés, etc.

En définitive, les développements récents de l’économie internationale impliquent une réforme de la politique commerciale de deuxième génération, avec l’objectif d’une diversification productive qui soit en mesure de favoriser l’intégration du tissu industriel et, partant, l’augmentation de la valeur ajoutée, tant exportée que vendue sur le marché local. Le démantèlement tarifaire doit notamment trouver sa compensation par la création d’entreprises industrielles compétitives. Le défi est d’assurer la cohérence entre les objectifs de la politique économique et ceux du système fiscal, qui est un instrument de développement économique.

Qu’en est-il des subventions qui affectent positivement le coût de production des entreprises ?

Effectivement, la détermination des prix sur le marché domestique n’est pas affectée seulement par les niveaux des taxes sur les intrants, mais également par les subventions qui affectent les coûts de production. Une analyse pertinente des modalités de formation des prix subventionnés est en mesure de renseigner sur le poids relatif de deux composantes essentielles, à savoir les subventions et les prélèvements de l’État (droits de douane et fiscalité indirecte).

Or, comme chacun le sait, la charge de la compensation est devenue considérable et sa réforme est un axe prioritaire de la politique gouvernementale. Il s’agit d’établir une politique à moyen terme de révision des objectifs et des modalités du programme de subventions.

Le CNCE, conformément à ses missions, se penche actuellement sur l’étude de l’impact d’une politique progressive de la décompensation des produits énergétiques, qui ont concentré 84% du montant total des subventions au cours de la période 2001-2011.

Les produits pétroliers sont utilisés à raison de 70% par les secteurs économiques et 30% pour l’usage domestique. Autrement dit, nous nous intéressons à la compétitivité des entreprises et aux équilibres extérieurs. Cette analyse économique vient compléter les approches sociales en termes de préservation de niveaux de vie des consommateurs. Plusieurs scénarii ont été retenus en jouant sur des hypothèses graduelles d’une double suppression : subventions et prélèvements portant sur les produits énergétiques. On ne retient que les produits énergétiques intervenant comme consommations intermédiaires dans les différentes activités économiques et impactant, par leur effet prix, la compétitivité de l’économie nationale.

Autrement dit, on ne retient pas les produits énergétiques destinés à l’usage final des ménages, c’est-à-dire l’essence et, en principe, le gaz butane. Cette modélisation permettra de capter l’impact aussi bien sur les grandeurs du commerce extérieur que sur les structures de production sectorielles. Notre intuition est que les effets dépasseraient largement le niveau sectoriel des seuls produits compensés en passant par les consommations intermédiaires. Le souci constant sera de faire coïncider l’objectif de compétitivité avec l’objectif d’équité, ce qui est antinomique.

Les résultats seront présentés au mois de juin prochain. À ce titre, il faut souligner que le développement des importations engendre l’incontournable question de la reconquête du marché intérieur en revisitant le modèle de croissance afin d’ériger en priorité l’investissement productif dans des conditions de qualité et de prix compétitives. Il s’agit d’intégrer la politique du marché intérieur dans une véritable stratégie industrielle. Il n’est pas souhaitable et il n’est pas possible que le Maroc continue de dépenser et de consommer plus qu’il ne produit. La fiscalité est certainement

un levier. L’art de gouverner est de rendre possible ce qui est souhaitable et souhaitable ce qui est possible !