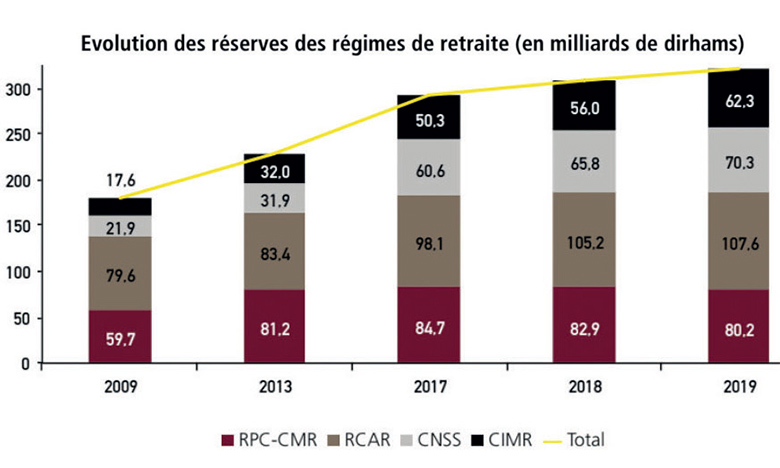

Les alertes se suivent et se ressemblent sur la pérennité des régimes de retraite. La dernière en date émane de la Banque centrale qui a encore attiré l’attention des pouvoirs publics sur les risques majeurs qui pèsent sur les régimes de retraite de base et les pousse à agir. Et ce au moment où l’État, sous l’impulsion du Souverain, entamera dès début 2021 la généralisation de la retraite. En effet, indique Bank Al-Maghrib (BAM) dans son rapport sur la stabilité financière, la réforme paramétrique du régime des pensions civiles (RPC-CMR) opérée en 2016 a certes permis d’équilibrer la tarification de ce régime pour les droits acquis après cette année. Toutefois, nuance-t-elle, le poids de ceux acquis auparavant «continue de peser lourdement sur la viabilité du régime et réduisent considérablement ses marges de manœuvre». Pour assurer le financement des prestations sur tout l’horizon de projection, y compris par les réserves du régime, il serait nécessaire, estime l’institution d’émission, de relever le taux de cotisation de 28 à 51%. Pour faire face au rétrécissement de l’horizon de viabilité du régime (épuisement des réserves prévu en 2026-2027), BAM appelle les pouvoirs publics à «accélérer la mise en place de la réforme systémique et surtout assurer des sources de financement adéquates pour résorber les engagements importants du régime».

S’agissant du régime général du RCAR, BAM relève qu’il est caractérisé par une sous tarification des droits acquis. Le rapport prestations/cotisations (rapport calculé pour un individu représentant le profil moyen en tenant compte des particularités du régime en termes de mortalité, évolution des salaires, revalorisation des pensions, taux technique...) du régime se situe à 207%. Ce qui veut dire qu’un dirham de cotisation générerait 2,1 dirhams de pension en valeurs actualisées. Les engagements non couverts (réserves de l’année de base plus la somme des cotisations actualisées sur l’horizon moins les prestations actualisées sur l’horizon) sur un horizon de 60 ans s’élèveraient à 147 milliards de dirhams contre 129,5 milliards en 2018, «un niveau considérablement important relativement à la faible population couverte par le régime», note la Banque centrale. Néanmoins, indique-t-elle, «le délai dont dispose le régime avant l’épuisement de ses réserves offre plus de marges de manœuvre dans le cadre de la réforme systémique pour assurer sa viabilité sur un horizon plus long et surtout pour asseoir une tarification équilibrée par rapport aux droits accordés aux affiliés».

En ce qui concerne la branche retraite de la CNSS, elle dispose, selon BAM, de plus de marge de manœuvre pour «redresser sa pérennité» sur le long terme «grâce notamment à la dynamique démographique observée dans le secteur privé». La révision de plusieurs paramètres de fonctionnement de la branche dans le cadre de la réforme systémique permettra ainsi d’assurer sa pérennité sur le long terme, note-t-elle. Pourtant, insiste-t-elle, «cette réforme ne devra pas perdre de vue la refonte du mécanisme d’acquisition des droits à la pension qui se caractérise par une générosité excessive pour les carrières moyennes (avec un taux d’annuité moyen de 3,33% pour les 15 premières années de cotisation conduisant à un rapport prestations/cotisations pour un profil moyen qui dépasse les 200%), mais qui reste défavorable aussi bien pour les courtes que pour les longues carrières».