Au premier semestre 2024, le chiffre d’affaires du secteur a grimpé de 5,1%, atteignant 32,1 MMDH. L’assurance vie, après un recul l'an dernier, renoue avec la croissance (+5,1%), totalisant une collecte de 13,8 MMDH, majoritairement tirée par l'épargne en dirhams (+5,7%, soit 11,4 MMDH). De leur côté, les assurances décès et l’épargne en unités de compte ont enregistré des hausses plus modestes de 2,8% et 1,4% respectivement.

La branche non-vie progresse elle aussi de 5%, avec des primes émises atteignant 18,3 MMDH, principalement alimentées par le segment automobile (+5,6%, soit 8,7 MMDH) et les assurances accidents corporels (+5,5%, pour un total de 2,9 MMDH). Les primes incendie, en hausse de 7,4% à 1,8 MMDH , contribuent également à cette dynamique positive.

La répartition des activités reste stable par rapport à l’année dernière, avec l’assurance vie représentant 42,9% du chiffre d’affaires total, contre 57,1% pour la non-vie. Côté réassurance, les primes acceptées ont progressé de 4,9%, atteignant 2,9 MMDH, dont 2,8 MMDH en non-vie.

Le secteur a enregistré une hausse de ses charges techniques d’exploitation de 6,5%, soit 6,1 MMDH. Cette augmentation a concerné tant les frais de gestion que les charges d’acquisition, le taux de chargement global, représenté par les charges techniques d’exploitation rapportées aux primes émises, est resté stable à 17,3%.

La branche non-vie progresse elle aussi de 5%, avec des primes émises atteignant 18,3 MMDH, principalement alimentées par le segment automobile (+5,6%, soit 8,7 MMDH) et les assurances accidents corporels (+5,5%, pour un total de 2,9 MMDH). Les primes incendie, en hausse de 7,4% à 1,8 MMDH , contribuent également à cette dynamique positive.

La répartition des activités reste stable par rapport à l’année dernière, avec l’assurance vie représentant 42,9% du chiffre d’affaires total, contre 57,1% pour la non-vie. Côté réassurance, les primes acceptées ont progressé de 4,9%, atteignant 2,9 MMDH, dont 2,8 MMDH en non-vie.

Le secteur a enregistré une hausse de ses charges techniques d’exploitation de 6,5%, soit 6,1 MMDH. Cette augmentation a concerné tant les frais de gestion que les charges d’acquisition, le taux de chargement global, représenté par les charges techniques d’exploitation rapportées aux primes émises, est resté stable à 17,3%.

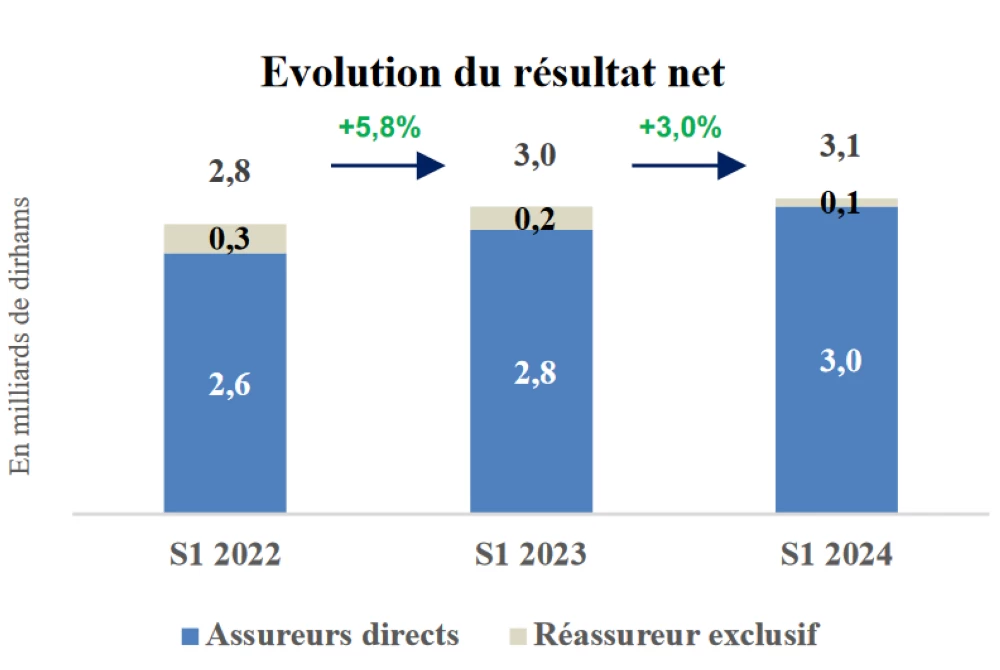

Les investissements hors assurance pèsent sur le résultat net

Le résultat technique net, représentant l'indicateur de rentabilité opérationnelle de l’activité d’assurance, a bondi de 20,4% pour s’établir à 4 MMDH, soutenu par un solide rebond financier (+27,5%). Toutefois, le résultat non technique, lié aux investissements en dehors du périmètre assurantiel, a affiché un déficit de 31,9 MDH, contrastant avec un excédent de 405,9 MDH un an auparavant. Ce basculement a freiné la progression globale du résultat net qui atteint 3,1 MMDH, en hausse de 3% contre une progression de 5,8% enregistrée au premier semestre 2023 par rapport à 2022.

Si les assureurs directs voient leur bénéfice net grimper de 8% à 3 MMDH, le réassureur national subit une chute de 59,7% de son résultat net, atteignant seulement 88,8 MDH.