Le Maroc poursuit toujours ses négociations avec l’Union européenne (UE) en vue de tirer au clair un certain nombre de thématiques en rapport avec la nouvelle législation encadrant l’activité relais des banques étrangères sur le territoire européen. Aux yeux du gouverneur de Bank Al-Maghrib (BAM), Abdellatif Jouahri, qui s’exprimait lors d’un point de presse à l’issue du deuxième conseil de l’année de la Banque, le 25 juin à Rabat, ce dossier revêt une importance stratégique puisque les banques marocaines opèrent sur le vieux continent à travers des activités relais. «Nous menons toujours des discussions très étroites, avec l’implication de toutes les parties prenantes, dont les départements des Affaires étrangères et des Finances et l’écosystème bancaire, auprès des directions de la Commission européenne, notamment la direction dite FISMA qui a élaboré un projet de réglementation des activités relais des banques étrangères et qui est passé devant le Parlement européen. Ce texte vient donc encadrer les activités relais des banques étrangères sur le territoire européen. Pour nous, ce projet de texte renferme des aspects qui ne sont pas très clairs sur le plan de la formulation. Ce projet de réglementation laisse également le soin de l’application de certaines dispositions aux structures nationales des pays membres de l’UE. C’est d’ailleurs dans ce sens que des négociations ont eu lieu, notamment avec la France, et devront se poursuivre avec les autres gouvernements des pays de l’UE afin d’éclaircir les interprétations à donner à un certain nombre de dispositions réglementaires. C’est un sujet que nous suivons de très près, car il concerne la communauté marocaine installée en Europe et ses flux financiers naturels avec leurs proches au Maroc», détaille Jouahri.

Après des paramétrages à effectuer avec le Secrétariat général du gouvernement (SGG), le texte sera ensuite mis dans les circuits d’adoption. «Mais je dois préciser que sur ce projet de marché secondaire, il reste quand même un certain nombre de sujets qui doivent être réglés. Ce qui nécessitera certainement du temps. Mais je pense que si nous avons maintenant cerné de très près les avis des uns et des autres, le projet sera bientôt mis sur les rails, sachant toutefois que quand on arrive aux derniers 100 mètres, des points vont devoir être revus de très près», explique Jouahri, sans toutefois fournir de données sur l’échéance d’installation de ce marché. Rappelons qu’au terme du premier trimestre de l’année, les créances en souffrance ont augmenté de 5,4%. Leur ratio à l’encours du crédit bancaire est resté inchangé à 8,7% d’un trimestre à l’autre. Elles ont progressé de 5,3% pour les entreprises non financières privées et de 5,4% pour les ménages avec des ratios respectifs de 12,9 et 10,1%.

De même, nous avons engagé avec l’Office des changes une révision de toute la panoplie des couvertures de change pas uniquement celles qui existent, mais voir comment, en moyennant un benchmark, étaler davantage la couverture du risque de change pour les TPME et aussi, pour certaines catégories d’entreprise, renforcer nos politiques d’accompagnement.

C’est ce qui a été commencé d’ailleurs avec le lancement du programme “Intelaka”», explique Jouahri, tout en soulignant encore une fois que tant que les opérateurs ne seront pas prêts, la deuxième phase de la réforme ne sera pas enclenchée. Rappelons que le Maroc avait engagé, le 15 janvier 2018, une transition volontaire et graduelle d’un régime de change fixe vers un régime de change plus flexible, avec la mise en œuvre de la première phase qui s’est traduite par un élargissement de la bande de fluctuation du dirham de ±0,3% à ±2,5% par rapport à un cours central fixé sur la base du même panier de référence en vigueur, lequel est composé de l’euro et du dollar américain (USD) à hauteur respectivement de 60 et 40%.

La mise en œuvre de cette première phase avait d’ailleurs été accompagnée d’un certain nombre de mesures visant l’amélioration du mécanisme de formation des prix par le marché ainsi que la dynamisation de l’activité sur le marché de change interbancaire.

En mars 2020, les autorités monétaires avaient décidé de poursuivre le processus de réforme du régime de change en procédant à un second élargissement de la bande de fluctuation du dirham de ±2,5% à ±5% par rapport à un cours central fixé par la Banque centrale sur la base d’un panier de devises composé de l’euro et du dollar américain à hauteur, respectivement, de 60 et 40%. La bande de cotation des billets de banque étrangers, quant à elle, est passée de ±5% à ±7,5%.

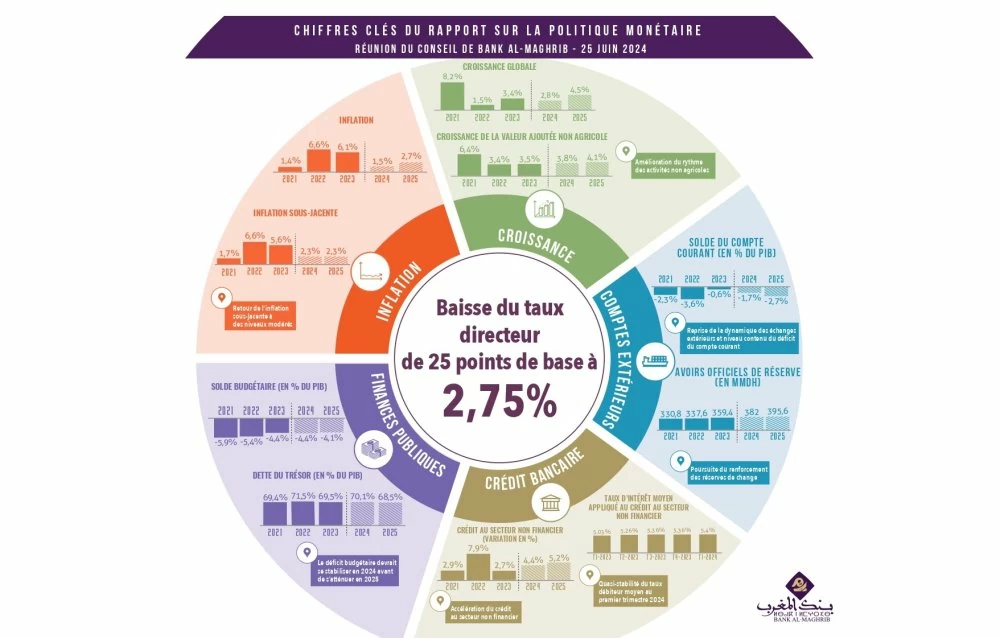

En effet, explique le wali, l’actualisation des données fait ressortir une amélioration globale des indicateurs macroéconomiques. En effet, après des taux de 6,6% en 2022 et de 6,1% en 2023, l’inflation est revenue à des niveaux faibles ces derniers mois, tirée principalement par l’atténuation des pressions d’origine externe et la baisse des prix des produits alimentaires à prix volatils. Et elle devrait terminer l’année en cours sur un taux moyen de 1,5% et s’élever en 2025 à 2,7%. Sa composante sous-jacente évoluerait autour de 2,3% cette année et en 2025. De même, indique Jouahri, les anticipations d’inflation sont bien ancrées, avec une baisse au deuxième trimestre de l’année à 2,7% pour l’horizon de 8 trimestres et à 2,8% pour celui de 12 trimestres. De leur côté, les taux débiteurs des banques sont restés quasi stables pour le deuxième trimestre consécutif, leur augmentation cumulée entre l’amorce du resserrement monétaire en septembre 2022 et le premier trimestre 2024 se situant ainsi à 116 points de base. Partant de ce beau tableau, le Conseil a donc jugé que le resserrement calibré de la politique monétaire, le suivi régulier de la transmission de ses décisions, ainsi que les mesures mises en place par l’Exécutif Akhannouch pour soutenir le pouvoir d’achat des ménages et certaines activités économiques ont permis des progrès très notables en matière de retour de l’inflation à des niveaux en ligne avec l’objectif de stabilité des prix et de préservation de la reprise post-Covid de l’activité économique. Le gouverneur de BAM ajoutera également que la décision d’abaissement du taux directeur est aussi alimentée par les données sur la croissance économique. Celle-ci devrait revenir à 2,8% cette année contre 3,4% en 2023 avant d’atteindre 4,5% en 2025 à la faveur notamment de la valeur ajoutée non agricole qui devrait culminer à 3,8% cette année et à 4,1% l’année prochaine. «Je dois vous dire que nous sommes sur une trajectoire qui nous rapproche des niveaux de croissance que nous n’avons jamais pu atteindre depuis des années», se réjouit le gouverneur.

En plus des bons indicateurs sur la croissance et l’inflation, Jouahri indique que les données sur les finances publiques ont pesé dans la décision d’abaissement du taux directeur. En effet, l’exécution budgétaire au titre des 5 premiers mois de 2024 fait ressortir une amélioration de 10,8% des recettes ordinaires portée par l’augmentation des différentes catégories d’impôts et taxes, particulièrement la TVA. En parallèle, les dépenses globales se sont alourdies de 1,2%, tirées par celles au titre des biens et services, alors que les charges de compensation et les dépenses d’investissement se sont inscrites en baisse. Au regard de ces réalisations, de l’ouverture de crédits supplémentaires au titre du budget général, dont près de la moitié consacrée aux revalorisations salariales décidées dans le cadre du dialogue social, ainsi que de l’actualisation de ses projections macroéconomiques, BAM table sur une stabilité du déficit budgétaire à 4,4% du PIB cette année et une atténuation à 4,1% en 2025. «Le Chef du gouvernement est donc sur la bonne voie dans l’atteinte des objectifs de maîtrise du déficit tels que fixés dans la note de cadrage de la loi de Finances 2024», souligne le gouverneur de la Banque.

Le sujet est tellement inquiétant qu’une commission dédiée a été créée et dont la présidence est confiée à la Banque centrale. Sa mission, établir un rapport détaillé sur ce phénomène et surtout explorer les différentes solutions devant permettre de réduire substantiellement la circulation du cash. «Nous gagnerons à encourager davantage la digitalisation des transactions commerciales. Mais cet objectif ne peut être atteint que si nous sensibilisions suffisamment les citoyens aux avantages d’opter pour ce mode de paiement.

Il faut agir pour changer cette culture du cash», suggère le wali qui rappelle au passage que le cash coûte chaque année à la Banque centrale quelque 3,5 milliards de dirhams. Et si l’on affine les données auprès des opérateurs économiques, ce coût serait certainement beaucoup plus important, d’après Jouahri.

Le coût du cash constituera, d’ailleurs, l’une des questions sur lesquelles la commission créée devra longuement se pencher. Pour réduire la circulation du cash, le gouverneur de la Banque centrale estime que parmi les solutions à encourager figure la digitalisation de l’octroi des aides directes de l’État aux populations vulnérables. D’ailleurs, rappelle-t-il, 69% des paiements débloqués dans le cadre des aides directes ont été canalisés via les établissements de paiement. Le reste ayant transité par les banques. L’analyse montre, selon Jouahri, que les retraits des aides auprès des établissements de paiements ont été moins importants par rapport secteur bancaire. Une tendance que le Wali de BAM recommande de consolider dans le futur.

Dans ses prévisions, BAM indique que 2024 serait marquée par une reprise des échanges extérieurs de biens, avec des hausses de 4,4% des exportations et de 6,1% des importations, et par la poursuite de la dynamique des recettes Voyages et des transferts des Marocains résidant à l’étranger (MRE). Le déficit du compte courant devrait ainsi terminer l’année à 1,7% du PIB, après 0,6% en 2023. Par ailleurs, les recettes des Investissements directs étrangers (IDE) monteraient à 3,1% du PIB contre 2,4% en 2023. En 2025, les exportations devraient s’améliorer de 8,9% et les importations afficheraient une hausse de 9,7%, parallèlement à des progressions de 5,8% des recettes Voyages et de 5,3% des transferts des MRE.

Le déficit du compte courant devrait ainsi s’alourdir à 2,7% du PIB tandis que les recettes d’IDE se situeraient à l’équivalent de 3,2% du PIB.

Sous l’hypothèse de la concrétisation des financements extérieurs prévus, les avoirs officiels de réserve se situeraient à 382 milliards de dirhams à fin 2024 puis à 395,6 milliards à fin 2025. Ainsi, leur couverture se situerait respectivement à 5 mois et 8 jours et 5 mois et 13 jours d’importations de biens et services. S’agissant des conditions monétaires, après la décélération enregistrée en 2023, le rythme de progression du crédit bancaire au secteur non financier devrait s’accélérer à 4,4% en 2024 et à 5,2% en 2025.

Pour sa part, le taux de change effectif réel devrait poursuivre son appréciation à moyen terme, quoiqu’en légère atténuation. Sur le volet des finances publiques, BAM s’attend à ce que le déficit budgétaire se stabilise à 4,4% du PIB en 2024, soit le même niveau qu’en 2023. Ce résultat découle de l’intégration des crédits supplémentaires ouverts au titre du budget général de 14 milliards de dirhams, dont 6,5 milliards consacrés à la couverture de l’augmentation des salaires publics et du relèvement de la prévision des rentrées fiscales, tenant compte des nouvelles projections macroéconomiques de BAM et des réalisations budgétaires à fin avril 2024. En 2025, le déficit budgétaire devrait s’atténuer à 4,1% du PIB, au lieu de 4% prévu en mars, recouvrant notamment l’intégration de l’impact de l’accord du dialogue social, ainsi qu’une meilleure performance des rentrées fiscales conjuguée à des régressions des charges de compensation et des dépenses d’investissement. Pour ce qui est de la croissance économique, après une accélération à 3,4% en 2023, elle afficherait un ralentissement à 2,8% en 2024, avant de rebondir à 4,5% en 2025.

Cette évolution recouvre, du côté de l’offre, une contraction de 6,9% en 2024 de la valeur ajoutée agricole, tenant compte d’une récolte céréalière de 31,2 millions de quintaux selon l’estimation du département de l’Agriculture, avant de bondir de 8,6% en 2025, sous l’hypothèse d’un retour à une récolte céréalière moyenne. Quant aux activités non agricoles, leur rythme d’évolution devrait s’améliorer graduellement, atteignant 3,8% en 2024 et 4,1% en 2025. Du côté de la demande, sa composante intérieure poursuivrait sa consolidation, tandis que la contribution des exportations nettes resterait faible.

Dans ce contexte, après les taux élevés de 6,6% en 2022 et de 6,1% en 2023, l’inflation enregistrerait une nette décélération à 1,5% en 2024 avant de s’établir à 2,7% en 2025. Sa composante sous-jacente ralentirait graduellement, reculant de 5,6% en 2023 à 2,3% en 2024, reflétant notamment la baisse de l’inflation importée, et resterait autour de ce niveau en 2025.

Marché secondaire : le premier draft du projet dans les starting-blocks

Abordant le projet de mise en place du marché secondaire pour les créances en souffrance, le gouverneur de l’Institut d’émission assure que le chantier est sur la bonne voie. D’ailleurs, souligne le wali de BAM, la dernière réunion consacrée à la finalisation du premier draft du texte réglementaire régissant ce futur marché devra se tenir au cours de la semaine prochaine.Après des paramétrages à effectuer avec le Secrétariat général du gouvernement (SGG), le texte sera ensuite mis dans les circuits d’adoption. «Mais je dois préciser que sur ce projet de marché secondaire, il reste quand même un certain nombre de sujets qui doivent être réglés. Ce qui nécessitera certainement du temps. Mais je pense que si nous avons maintenant cerné de très près les avis des uns et des autres, le projet sera bientôt mis sur les rails, sachant toutefois que quand on arrive aux derniers 100 mètres, des points vont devoir être revus de très près», explique Jouahri, sans toutefois fournir de données sur l’échéance d’installation de ce marché. Rappelons qu’au terme du premier trimestre de l’année, les créances en souffrance ont augmenté de 5,4%. Leur ratio à l’encours du crédit bancaire est resté inchangé à 8,7% d’un trimestre à l’autre. Elles ont progressé de 5,3% pour les entreprises non financières privées et de 5,4% pour les ménages avec des ratios respectifs de 12,9 et 10,1%.

Décompensation : Jouahri apprécie la méthode d’Akhannouch

Sur le sujet de la décompensation, Jouahri n’a pas hésité à encenser le modus operandi adopté par l’Exécutif pour décompenser le gaz butane. «Le choix de la progressivité dans la décompensation de ce produit a été intelligent. La preuve, il n’y a pas eu de réactions négatives, au moins suite à la première augmentation du prix du gaz butane de 10 dirhams. Le timing d’augmentation est bien choisi puisque le gouvernement a pris son temps pour d’abord opérationnaliser le système des aides directes. Ce qui a permis d’amortir la hausse du prix du gaz butane», développe Jouahri. Selon les chiffres fournis par le gouverneur de BAM, les aides directes auront coûté au Budget de l’État, depuis décembre 2023, quelque 9 milliards de dirhams. Ces aides auront ainsi profité à plus de 3 millions de personnes.Réforme du régime de change : la 2e phase doit encore attendre

La deuxième phase de la réforme du régime de change, à savoir le basculement vers un ciblage de l’inflation devra encore prendre du temps. C’est ce que laisse entendre Jouahri qui rappelle que le travail est toujours engagé avec l’appui technique de la Banque mondiale et du Fonds monétaire international et qui porte sur la revue substantielle des modèles de prévision. Le gouverneur de BAM précise que cet exercice de révision des process de prévisions est dicté par les péripéties conjoncturelles mondiales, à l’instar de la crise sanitaire de 2020 et la montée des tensions géopolitiques. Ceci dit, affirme Jouahri, c’est un processus qui est toujours en préparation et que devra s’accompagner d’un grand effort de sensibilisation du tissu des opérateurs économiques, lequel est majoritairement constitué de très petites et moyennes entreprises (TPME). «C’est vrai que nous avons des indicateurs économiques qui encouragent à aller vers la deuxième étape de flexibilisation du régime de change, mais l’on ne peut pas y aller tant que les opérateurs ne sont pas prêts. C’est pour cela que nous menons une tournée à l’échelle des régions afin d’encadrer et sensibiliser les entreprises par rapport à ce processus complexe.

De même, nous avons engagé avec l’Office des changes une révision de toute la panoplie des couvertures de change pas uniquement celles qui existent, mais voir comment, en moyennant un benchmark, étaler davantage la couverture du risque de change pour les TPME et aussi, pour certaines catégories d’entreprise, renforcer nos politiques d’accompagnement.

C’est ce qui a été commencé d’ailleurs avec le lancement du programme “Intelaka”», explique Jouahri, tout en soulignant encore une fois que tant que les opérateurs ne seront pas prêts, la deuxième phase de la réforme ne sera pas enclenchée. Rappelons que le Maroc avait engagé, le 15 janvier 2018, une transition volontaire et graduelle d’un régime de change fixe vers un régime de change plus flexible, avec la mise en œuvre de la première phase qui s’est traduite par un élargissement de la bande de fluctuation du dirham de ±0,3% à ±2,5% par rapport à un cours central fixé sur la base du même panier de référence en vigueur, lequel est composé de l’euro et du dollar américain (USD) à hauteur respectivement de 60 et 40%.

La mise en œuvre de cette première phase avait d’ailleurs été accompagnée d’un certain nombre de mesures visant l’amélioration du mécanisme de formation des prix par le marché ainsi que la dynamisation de l’activité sur le marché de change interbancaire.

En mars 2020, les autorités monétaires avaient décidé de poursuivre le processus de réforme du régime de change en procédant à un second élargissement de la bande de fluctuation du dirham de ±2,5% à ±5% par rapport à un cours central fixé par la Banque centrale sur la base d’un panier de devises composé de l’euro et du dollar américain à hauteur, respectivement, de 60 et 40%. La bande de cotation des billets de banque étrangers, quant à elle, est passée de ±5% à ±7,5%.

Taux directeur : l’amélioration des données économiques motive la réduction

La décision du conseil de BAM d’abaisser le taux directeur de 25 points de base à 2,75% a, certes, pris de court les acteurs et experts du marché financier qui, eux, tablaient sur un statu quo. Mais aux yeux de Jouahri, cette décision n’a rien de surprenant. Selon lui, la réduction de ce taux a été décidée à l’unanimité par les membres du conseil sur la base de données fiables.

En effet, explique le wali, l’actualisation des données fait ressortir une amélioration globale des indicateurs macroéconomiques. En effet, après des taux de 6,6% en 2022 et de 6,1% en 2023, l’inflation est revenue à des niveaux faibles ces derniers mois, tirée principalement par l’atténuation des pressions d’origine externe et la baisse des prix des produits alimentaires à prix volatils. Et elle devrait terminer l’année en cours sur un taux moyen de 1,5% et s’élever en 2025 à 2,7%. Sa composante sous-jacente évoluerait autour de 2,3% cette année et en 2025. De même, indique Jouahri, les anticipations d’inflation sont bien ancrées, avec une baisse au deuxième trimestre de l’année à 2,7% pour l’horizon de 8 trimestres et à 2,8% pour celui de 12 trimestres. De leur côté, les taux débiteurs des banques sont restés quasi stables pour le deuxième trimestre consécutif, leur augmentation cumulée entre l’amorce du resserrement monétaire en septembre 2022 et le premier trimestre 2024 se situant ainsi à 116 points de base. Partant de ce beau tableau, le Conseil a donc jugé que le resserrement calibré de la politique monétaire, le suivi régulier de la transmission de ses décisions, ainsi que les mesures mises en place par l’Exécutif Akhannouch pour soutenir le pouvoir d’achat des ménages et certaines activités économiques ont permis des progrès très notables en matière de retour de l’inflation à des niveaux en ligne avec l’objectif de stabilité des prix et de préservation de la reprise post-Covid de l’activité économique. Le gouverneur de BAM ajoutera également que la décision d’abaissement du taux directeur est aussi alimentée par les données sur la croissance économique. Celle-ci devrait revenir à 2,8% cette année contre 3,4% en 2023 avant d’atteindre 4,5% en 2025 à la faveur notamment de la valeur ajoutée non agricole qui devrait culminer à 3,8% cette année et à 4,1% l’année prochaine. «Je dois vous dire que nous sommes sur une trajectoire qui nous rapproche des niveaux de croissance que nous n’avons jamais pu atteindre depuis des années», se réjouit le gouverneur.

En plus des bons indicateurs sur la croissance et l’inflation, Jouahri indique que les données sur les finances publiques ont pesé dans la décision d’abaissement du taux directeur. En effet, l’exécution budgétaire au titre des 5 premiers mois de 2024 fait ressortir une amélioration de 10,8% des recettes ordinaires portée par l’augmentation des différentes catégories d’impôts et taxes, particulièrement la TVA. En parallèle, les dépenses globales se sont alourdies de 1,2%, tirées par celles au titre des biens et services, alors que les charges de compensation et les dépenses d’investissement se sont inscrites en baisse. Au regard de ces réalisations, de l’ouverture de crédits supplémentaires au titre du budget général, dont près de la moitié consacrée aux revalorisations salariales décidées dans le cadre du dialogue social, ainsi que de l’actualisation de ses projections macroéconomiques, BAM table sur une stabilité du déficit budgétaire à 4,4% du PIB cette année et une atténuation à 4,1% en 2025. «Le Chef du gouvernement est donc sur la bonne voie dans l’atteinte des objectifs de maîtrise du déficit tels que fixés dans la note de cadrage de la loi de Finances 2024», souligne le gouverneur de la Banque.

Le cash, un vrai casse-tête pour la Banque centrale

La circulation du cash est un véritable cauchemar pour la Banque centrale. Selon les données présentées par Jouahri, la monnaie fiduciaire en circulation s’élève à quelque 430 milliards de dirhams, soit 30% du PIB. Il s’agit d’un niveau record par rapport à la moyenne mondiale, selon Jouahri.Le sujet est tellement inquiétant qu’une commission dédiée a été créée et dont la présidence est confiée à la Banque centrale. Sa mission, établir un rapport détaillé sur ce phénomène et surtout explorer les différentes solutions devant permettre de réduire substantiellement la circulation du cash. «Nous gagnerons à encourager davantage la digitalisation des transactions commerciales. Mais cet objectif ne peut être atteint que si nous sensibilisions suffisamment les citoyens aux avantages d’opter pour ce mode de paiement.

Il faut agir pour changer cette culture du cash», suggère le wali qui rappelle au passage que le cash coûte chaque année à la Banque centrale quelque 3,5 milliards de dirhams. Et si l’on affine les données auprès des opérateurs économiques, ce coût serait certainement beaucoup plus important, d’après Jouahri.

Le coût du cash constituera, d’ailleurs, l’une des questions sur lesquelles la commission créée devra longuement se pencher. Pour réduire la circulation du cash, le gouverneur de la Banque centrale estime que parmi les solutions à encourager figure la digitalisation de l’octroi des aides directes de l’État aux populations vulnérables. D’ailleurs, rappelle-t-il, 69% des paiements débloqués dans le cadre des aides directes ont été canalisés via les établissements de paiement. Le reste ayant transité par les banques. L’analyse montre, selon Jouahri, que les retraits des aides auprès des établissements de paiements ont été moins importants par rapport secteur bancaire. Une tendance que le Wali de BAM recommande de consolider dans le futur.

L’essentiel des projections macro-économiques de BAM pour 2024-2025

Si les projections «optimistes» de la Banque centrale pour 2024 et 2025 se confirment en septembre, un nouvel abaissement du taux directeur pourrait être envisagé. «La réunion du conseil de BAM en septembre prochain sera l’occasion d’actualiser les données macroéconomiques, de confirmer leur tendance d’amélioration et prendre une décision par rapport au taux directeur sur cette base», souligne Jouahri.Dans ses prévisions, BAM indique que 2024 serait marquée par une reprise des échanges extérieurs de biens, avec des hausses de 4,4% des exportations et de 6,1% des importations, et par la poursuite de la dynamique des recettes Voyages et des transferts des Marocains résidant à l’étranger (MRE). Le déficit du compte courant devrait ainsi terminer l’année à 1,7% du PIB, après 0,6% en 2023. Par ailleurs, les recettes des Investissements directs étrangers (IDE) monteraient à 3,1% du PIB contre 2,4% en 2023. En 2025, les exportations devraient s’améliorer de 8,9% et les importations afficheraient une hausse de 9,7%, parallèlement à des progressions de 5,8% des recettes Voyages et de 5,3% des transferts des MRE.

Le déficit du compte courant devrait ainsi s’alourdir à 2,7% du PIB tandis que les recettes d’IDE se situeraient à l’équivalent de 3,2% du PIB.

Sous l’hypothèse de la concrétisation des financements extérieurs prévus, les avoirs officiels de réserve se situeraient à 382 milliards de dirhams à fin 2024 puis à 395,6 milliards à fin 2025. Ainsi, leur couverture se situerait respectivement à 5 mois et 8 jours et 5 mois et 13 jours d’importations de biens et services. S’agissant des conditions monétaires, après la décélération enregistrée en 2023, le rythme de progression du crédit bancaire au secteur non financier devrait s’accélérer à 4,4% en 2024 et à 5,2% en 2025.

Pour sa part, le taux de change effectif réel devrait poursuivre son appréciation à moyen terme, quoiqu’en légère atténuation. Sur le volet des finances publiques, BAM s’attend à ce que le déficit budgétaire se stabilise à 4,4% du PIB en 2024, soit le même niveau qu’en 2023. Ce résultat découle de l’intégration des crédits supplémentaires ouverts au titre du budget général de 14 milliards de dirhams, dont 6,5 milliards consacrés à la couverture de l’augmentation des salaires publics et du relèvement de la prévision des rentrées fiscales, tenant compte des nouvelles projections macroéconomiques de BAM et des réalisations budgétaires à fin avril 2024. En 2025, le déficit budgétaire devrait s’atténuer à 4,1% du PIB, au lieu de 4% prévu en mars, recouvrant notamment l’intégration de l’impact de l’accord du dialogue social, ainsi qu’une meilleure performance des rentrées fiscales conjuguée à des régressions des charges de compensation et des dépenses d’investissement. Pour ce qui est de la croissance économique, après une accélération à 3,4% en 2023, elle afficherait un ralentissement à 2,8% en 2024, avant de rebondir à 4,5% en 2025.

Cette évolution recouvre, du côté de l’offre, une contraction de 6,9% en 2024 de la valeur ajoutée agricole, tenant compte d’une récolte céréalière de 31,2 millions de quintaux selon l’estimation du département de l’Agriculture, avant de bondir de 8,6% en 2025, sous l’hypothèse d’un retour à une récolte céréalière moyenne. Quant aux activités non agricoles, leur rythme d’évolution devrait s’améliorer graduellement, atteignant 3,8% en 2024 et 4,1% en 2025. Du côté de la demande, sa composante intérieure poursuivrait sa consolidation, tandis que la contribution des exportations nettes resterait faible.

Dans ce contexte, après les taux élevés de 6,6% en 2022 et de 6,1% en 2023, l’inflation enregistrerait une nette décélération à 1,5% en 2024 avant de s’établir à 2,7% en 2025. Sa composante sous-jacente ralentirait graduellement, reculant de 5,6% en 2023 à 2,3% en 2024, reflétant notamment la baisse de l’inflation importée, et resterait autour de ce niveau en 2025.