Selon le HCP, les perspectives de croissance au niveau mondial, pour le premier trimestre 2023, restent enclines à de nombreux aléas pouvant affecter l’activité économique à la hausse ou à la baisse, dont notamment les développements géopolitiques en particulier en Ukraine, la situation sanitaire en Chine, l’efficacité et la poursuite des soutiens budgétaires, les impacts du resserrement monétaire sur la consommation et l’investissement et la volatilité des marchés des matières premières. Le manque de dynamisme de la demande intérieure dans les principales économies avancées et le fléchissement des nouvelles commandes à l’exportation dans le secteur manufacturier contraindraient le commerce mondial qui devrait ralentir au premier trimestre 2023. Dans ce contexte, la demande mondiale adressée au Maroc se modérerait, avec une hausse prévue à 3%, en variation annuelle, au lieu de +4,1% lors de la même période une année auparavant. La contribution des exportations à la croissance nationale ralentirait, pour atteindre +2,4 points, au lieu de +6,9 points un trimestre auparavant.

La croissance économique nationale devra, toutefois, faire preuve de résilience si les conditions climatiques hivernales 2023 s’ajustent à la saison normale. Le redressement du pouvoir d’achat des ménages, notamment en milieu rural, serait particulièrement soutenu, permettant une hausse de leurs dépenses de consommation de 4,5% au premier trimestre 2023, en variation annuelle, au lieu de +1,1% au cours de la même période 2022. Le resserrement continu de la politique monétaire contribuerait, en revanche, à ralentir la demande des entreprises, mais la croissance de l’investissement se maintiendrait, grâce au renforcement du soutien des dépenses publiques. Dans l’ensemble, la demande intérieure verrait sa contribution à la croissance économique globale s’accroitre, pour atteindre +3,2 points au premier trimestre 2023, au lieu de +0,8 point au cours de la même période de l’année antérieure.

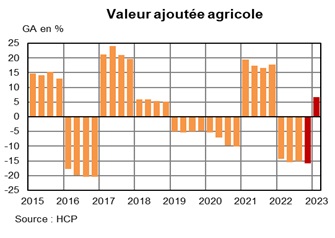

Par branche d’activité, la croissance serait portée, au premier trimestre 2023, par le redressement des activités agricoles conditionné par le retour à la normale des conditions pluviométriques hivernales, et la poursuite du raffermissement des services. La campagne agricole 2022/2023 a certes été caractérisée par un déficit pluviométrique de 69% aux mois d’octobre et novembre 2022, par rapport à la même période d'une année normale, mais le retour des précipitations en décembre avait entrainé une amélioration des réserves hydriques et ramené le déroulement de la campagne agricole vers son sentier d’évolution saisonnière. Dans les services, les filières non marchandes et les branches du commerce et du tourisme continueraient de soutenir le raffermissement de la valeur ajoutée du secteur tertiaire, favorisant une hausse de sa valeur ajoutée de 4,6% au premier trimestre 2023. En revanche, le secteur secondaire subirait les effets de la modération de la demande étrangère adressée aux industries d’exportation et de la poursuite du repli conjugué des activités minières et de la construction.

Dans l’ensemble, la valeur ajoutée hors agriculture afficherait une hausse de 3%, en variation annuelle, au premier trimestre 2023. Compte tenu d’une augmentation de 6,7% de la valeur ajoutée agricole, l’activité économique devrait progresser de 3,4%, au premier trimestre 2023, en variation annuelle, au lieu d’une hausse de 0,3% au cours de la même période de l’année antérieure.

Essoufflement de la croissance mondiale

L’économie mondiale aurait été secouée au quatrième trimestre 2022 par le resserrement successif et généralisé des politiques monétaires et le maintien de fortes pressions inflationnistes. La croissance économique aurait décéléré aux États-Unis, essentiellement du fait du durcissement de l’accès au crédit qui aurait affecté la consommation privée et l’investissement résidentiel. Dans la zone euro, l’activité aurait été moins dynamique, après avoir progressé de 2,3% au troisième trimestre 2022. Le niveau encore élevé de l’inflation aurait freiné la reprise des dépenses de consommation amorcée à la mi-2022. La demande des services se serait affaiblie, après avoir été particulièrement dynamique aux deuxième et troisième trimestres et les indicateurs relatifs aux nouvelles commandes dans le secteur manufacturier se seraient orientés vers la baisse. Les principales économies émergentes auraient, pour leur part, pâti du ralentissement de la demande des pays avancés et du durcissement des conditions financières. Ainsi, l’activité industrielle aurait ralenti en Chine, dans un contexte de maintien des difficultés du secteur immobilier.

Le commerce international de marchandises aurait, également, décéléré lors de la même période, pénalisé par le ralentissement de la demande et de l’activité industrielle des économies avancées. Dans ce contexte, le rythme de croissance de la demande étrangère adressée au Maroc aurait ralenti, pour atteindre +4,5%, en variation annuelle, après s’être élevé à +5,4% au troisième trimestre 2022.

Sur le marché des matières premières, les prix auraient reflué au quatrième trimestre 2022, tout en restant à un niveau élevé, en lien avec le recul de la demande, l’allègement des pressions sur les chaines d’approvisionnement et la normalisation progressive des coûts du fret maritime. Le cours du Brent aurait atteint 86,7$/baril, en moyenne, au quatrième trimestre 2022, au lieu de 99,2$/baril et 112,7$/baril deux trimestres plus tôt, mais se serait inscrit en hausse de 8,9% en glissement annuel. Le cours du gaz naturel Europe se serait nettement replié, pour atteindre 37$/mmbtu, au lieu de 60$/mmbtu un trimestre plus tôt. Les cours des produits agricoles auraient, pour leur part, connu une légère accalmie, en particulier ceux des huiles, mais ceux des grains auraient affiché une hausse de 24,3%, en variation annuelle. Dans ces conditions et malgré une détente relative des tensions inflationnistes amorcée en septembre, les prix à la production et à la consommation dans les économies avancées restent au-dessus de leur niveau moyen de 2019. Le taux d'inflation aurait atteint +10,3% en zone euro et +7,4% aux Etats-Unis.

Bonne orientation des exportations et hausse continue des importations

Au niveau national, les volumes des exportations et des importations de biens et services auraient crû de 20,9% et 22,1% respectivement au quatrième trimestre 2022, en variations annuelles.

En valeur, la hausse des exportations de biens aurait atteint 17%, soutenue par une demande extérieure relativement résiliente. Les expéditions du secteur automobile auraient contribué pour +9,7 points à l’évolution globale des exportations, tirées par les ventes des segments construction et câblage, en lien avec la reprise du marché automobile mondial entamée au troisième trimestre 2022. Celles des phosphates et de leurs dérivés, notamment les engrais naturels et chimiques, auraient contribué pour +2,8 points, suivies par celles des produits électriques et électroniques. Avec une contribution de +0,6 point, les ventes extérieures de l’industrie du textile et cuir, notamment celles des vêtements confectionnés et des chaussures, auraient profité de l’effet-prix positif à l’export. A l’inverse, les expéditions des produits agricoles et agro-alimentaires auraient connu une évolution contrastée, les premières avec une contribution négative de 0,5 point à l’image de celles des agrumes qui se seraient repliées, les secondes avec une contribution positive de 1,8 point.

La dynamique de croissance des importations des biens en valeur se serait poursuivie au quatrième trimestre 2022 pour atteindre +36,1%, dopée par la hausse, quoique moins soutenue, des prix à l’import. La facture énergétique aurait contribué pour+12,6 points à l’évolution globale des importations, alimentée par les achats de gasoils et fuels, de gaz de pétrole et autres hydrocarbures. Hors énergie, les importations auraient été portées par les acquisitions des demi-produits, notamment celles de l’ammoniac, des matières plastiques, des produits chimiques et du papier et carton. Les achats des biens d’équipement industriel auraient, quant à eux, contribué pour +6,2 points à la hausse des importations, suivis par ceux des produits alimentaires, notamment ceux du blé et du maïs, dans un contexte de repli de l’offre locale. Les importations des produits finis de consommation auraient été, pour leur part, tirées par les achats des voitures de tourisme et de leurs pièces détachées.

La hausse plus significative des importations de biens, en valeur, par rapport aux exportations aurait accentué le déficit de la balance commerciale des biens et engendré un recul du taux de couverture au quatrième trimestre 2022 de 9,4 points, par rapport à la même période de 2021, pour atteindre 57,7%.

Résilience de la demande intérieure

La demande des ménages serait restée le principal moteur de la croissance économique au quatrième trimestre 2022, bien qu’en ralentissement par rapport au troisième trimestre. La décélération du revenu réel des ménages, attribuable à la baisse des revenus d’activité agricole et à la flambée des prix, aurait pesé sur la consommation des ménages, ramenant son rythme annuel de croissance à +2,2% au quatrième trimestre, au lieu de +7,9% au cours de la même période de l’année antérieure. En dépit d’une légère hausse des taux d’intérêt, le recours des ménages à l’endettement pour le financement de la consommation se serait intensifié, notamment au cours des mois d’octobre et novembre 2022, avec une hausse du flux des crédits à la consommation de plus du double, comparativement à la même période de 2021. Quant à la consommation des administrations publiques, elle se serait affermie de 4,7%, contribuant pour0,9 point à la croissance globale du PIB, en ligne avec le renforcement des dépenses de fonctionnement.

L’investissement des entreprises aurait légèrement ralenti au quatrième trimestre 2022, après un retournement à la hausse un trimestre plus tôt. Les perspectives de ralentissement de la demande étrangère et la faiblesse de l’activité immobilière auraient pesé sur les dépenses des entreprises qui auraient adopté un comportement de stockage plus prudent, après l’ample mouvement de reconstitution enregistré au troisième trimestre. Par produit, le ralentissement de l’investissement se serait plus manifesté au niveau du secteur de la construction, alors que celui des produits industriels se serait amélioré dans un contexte d’augmentation de 29% des flux de crédits adressés à l’équipement au cours des mois d’octobre et novembre 2022. Dans l’ensemble, la formation brute du capital se serait accrue de 6,6% au quatrième trimestre 2022, après une hausse de 23,5% au cours de la même période de 2021.

Persistance des niveaux élevés des prix à la consommation

Au quatrième trimestre 2022, les prix à la consommation auraient poursuivi leur ascension au même rythme d’évolution que le trimestre précédent, soit +8,1%, en variation annuelle, au lieu de+2,5% enregistré un an plus tôt. Cette stabilité du rythme aurait résulté d’une légère détente des prix des produits non-alimentaires, pour la première fois depuis le quatrième trimestre 2021, passant à +4,3% au lieu de +4,5% enregistré au trimestre précédent,alors que les prix des produits alimentaires auraient accéléré de 14,1%. En particulier, le rythme de progression des prix des produits alimentaires hors frais se serait maintenu à un niveau élevé, contribuant pour 4 points à l’évolution globale des prix. Le récent reflux des prix des produits à base de céréales aurait été contrebalancé par la hausse des prix des produits laitiers, des œufs, des viandes et des huiles, notamment ceux de l’huile d’olive. Les conditions climatiques sèches et le renchérissement des aliments de bétail auraient affecté négativement la production locale de ces denrées. Les prix des produits frais auraient poursuivi leur dynamique au rythme de +18,3%, avec une importante contribution de ceux des légumes frais. La réduction des réserves des barrages à usage agricole aurait impacté la production des maraîchères, en particulier celle de la pomme de terre et des oignons.

Parallèlement, le reflux des cours internationaux du pétrole aurait favorisé une atténuation de la hausse des prix de l’énergie, tandis que ceux des services se seraient accélérés, notamment les prix de l’enseignement. Ceux des produits manufacturés auraient poursuivi leur progression au même rythme qu’au troisième trimestre 2022, en ligne avec l’évolution des prix des intrants et des coûts de production.

L’inflation sous-jacente, qui exclut les prix soumis à l’intervention de l’Etat et les produits à prix volatils, aurait, pour sa part, poursuivi son envolée pour atteindre +7,4%, après +6,7% au trimestre précédent et +2,9% au cours de la même période de 2021, tirée par l’évolution encore dynamique de sa composante alimentaire et la remontée des prix des services qui y sont inclus. Sur l’ensemble de l’année 2022, l’inflation globale devrait atteindre+6,6% et sa composante sous-jacente s’établirait à+5,8%, après +1,7% en 2021.

Décélération des activités hors agriculture

Après une croissance de 3,6%, en moyenne au cours des trois premiers trimestres de 2022, la valeur ajoutée hors agriculture aurait progressé de 3,4% au dernier trimestre. La croissance des branches secondaires hors industrie manufacturière aurait connu un retournement à la baisse, mais l’activité des branches tertiaires se serait renforcée, affichant une hausse de 5,7% en variation annuelle. Dans les services principalement marchands, la dynamique d’activité dans le transport et le tourisme se serait poursuivie, contribuant pour +1,5 point à la croissance économique globale. La valeur ajoutée du tertiaire non marchand se serait, pour sa part, accélérée, après avoir connu un léger ralentissement au troisième trimestre 2022.

L’activité des industries manufacturières aurait progressé de 1,9%, après +2,8% au trimestre précédent. Cette décélération aurait été attribuable à une demande locale peu dynamique, notamment pour les industries liées à la construction et à la fabrication du caoutchouc et des matières plastiques. Les expéditions des produits chimiques, qui avaient connu une forte augmentation de leur prix à l’export, auraient poursuivi leur baisse amorcée à la mi-2022. Les industriels auraient, également, souffert d’un renchérissement des coûts de production comparativement à la même période de 2021, dans un contexte d’apaisement relatif des difficultés d’approvisionnement notamment pour la filière de fabrication du matériel de transport. L’industrie pharmaceutique, celle de la fabrication du matériel du transport et, dans une moindre mesure, celle du textile se seraient inscrites à contre-courant, bénéficiant d’une demande extérieure plus dynamique. En variations annuelles, leurs valeurs ajoutées se seraient inscrites en hausse de 10,1%, 17,4% et 5,3% respectivement au quatrième trimestre 2022, en variations annuelles.

En revanche, le secteur de la construction aurait affiché une contraction de 3,1% au quatrième trimestre 2022. D’une part, la production du logement neuf se serait modérée, dans le sillage de la faible dynamique des activités immobilières et du ralentissement de la demande des ménages. D’autre part, le renchérissement des coûts de production aurait poussé les opérateurs à limiter leurs importations en matériaux de construction et leur utilisation des produits locaux. Les ventes de ciment auraient, ainsi, poursuivi leur repli enclenché au mois de février 2022, au rythme de -11,2% au quatrième trimestre 2022, en variation annuelle. Cette contre-performance aurait été confirmée par la baisse des crédits aux promoteurs immobiliers, sur fond de persistance des inquiétudes sur les marges.

Les activités extractives se seraient, également, repliées, affichant une baisse de 11,6%, en variation annuelle, au lieu de -10,6% au trimestre précédent. La forte augmentation des prix à l’export des minerais non-métalliques se serait accompagnée par une réduction de leur extraction. En particulier, la production du phosphate brut se serait repliée de 24,6%,dans un contexte de hausse de plus que le double de son cours international. Les quantités exportées du phosphate brut auraient régressé à un rythme plus accentué, mais la contraction de la demande des industries de transformation se serait atténuée, sur fond des anticipations de reprise de la demande étrangère adressée aux engrais phosphatés, après une baisse du ratio de leur utilisation dans la production agricole au niveau mondial au cours de la première moitié de 2022.

Poursuite du repli de l’activité agricole

La valeur ajoutée agricole aurait affiché une diminution de 15,9% au quatrième trimestre 2022, au lieu d’une hausse de 17,8% un an auparavant, en variation annuelle. Pénalisée par la réduction des réserves d’eau des barrages agricoles, les rendements des cultures, notamment ceux des maraichères de saison et des cultures fruitières auraient reculé, renforçant la baisse de la production végétale etl’augmentation de leurs prix à la consommation. En revanche, la production animale aurait relativementrésisté grâce, notamment, au redressement des activités avicoles. La production des viandes de poulet de chair aurait, en effet, augmenté de 2,9%, au quatrième trimestre 2022. Celle du lait aurait, pour sa part, continué de pâtir du renchérissement de l’alimentation de bétail qui aurait alourdi les dépenses des éleveurs. La diminution des collectes aurait soutenu un recours plus intensifié aux importations du lait et des produits laitiers qui auraient plus que doublé au quatrième trimestre 2022, comparativement à la même période de 2021.

Compte tenu des estimations sectorielles et des indicateurs collectés jusqu’à fin décembre 2022, la croissance économique nationale se serait, ainsi, établie à +1,4% au quatrième trimestre 2022, au lieu de +1,6%, le trimestre précédent.

Amélioration encore soutenue de la création monétaire

La masse monétaire aurait augmenté de 5,6%au quatrième trimestre 2022, après +4,1% un trimestre auparavant, en glissements annuels. Le besoin de la liquidité des banques se serait creusé, à la suite d’une augmentation de la circulation fiduciaire. Bank Al-Maghrib aurait, ainsi, renforcé le volume de ses financements aux banques. Les avoirs officiels de réserves auraient poursuivi leur décélération, avec une croissance limitée à +4% et les créances nettes sur l’administration centrale auraientralenti, traduisant une hausse de 7,8% de l’endettement monétaire du Trésor.

Les créances sur l’économie auraient connu une croissance soutenue au quatrième trimestre 2022. Leur encours se serait accéléré, après +5,1% un trimestre plus tôt. Cette évolution aurait été attribuable, d’une part, à l’accélération des crédits de trésorerie aux entreprises et à la consommation des ménages et, d’autre part, à la reprise des crédits d’investissement aux entreprises. Bank Al-Maghrib aurait poursuivi sa politique de resserrement monétaire en levant, pour la deuxième fois consécutive au cours de l’année, le taux directeur de 50 points de base à 2,5%. Cette remontée intervient dans une conjoncture du maintien de fortes pressions inflationnistes aux niveaux national et international. Les taux d’intérêt sur le marché interbancaire se seraient aussitôt ajustés au nouveau taux directeur, élevant leur niveau moyen de 56 points de base en variation annuelle. Parallèlement, les taux auraient augmenté sur le marché des adjudications des bons du Trésor, avec des hausses de 72 et 86 points de base pour les taux de maturité 2 ans et 10 ans. Pour leur part, les taux créditeurs se seraient accrus de 10 points de base en moyenne. Sur le marché de change, le dirham se serait sensiblement déprécié, marquant des replis de 18,8% et 4% respectivement vis-à-vis du dollar américain et de l’euro.

Renforcement de la baisse des indicateurs boursiers

Le repli du marché des actions se serait prolongé au quatrième trimestre 2022, à un rythme plus prononcé. Les indices boursiers auraient enregistré une tendance nettement baissière, sous l’effet de la poursuite du repli des cours de plusieurs sociétés cotées, dans un environnement caractérisé par la poursuite de la guerre entre la Russie et l’Ukraine, le ralentissement de la croissance économique nationale et la hausse des pressions inflationnistes. L’indice MASI aurait régressé de 19,7%, en glissement annuel, après une baisse de 11,9% au troisième trimestre 2022 et la capitalisation boursière se serait dépréciée de 18,8%. L’évolution du marché boursier traduirait, principalement, la décrue des cours boursiers d’une partie importante des secteurs cotés, avec une forte variation baissière des secteurs du bâtiment et matériaux de construction, des télécommunications, de la promotion immobilière, des holdings, des services de transport, des sociétés de financement et du secteur de l’agroalimentaire. La liquidité du marché boursier aurait légèrement repris sur fond d’une hausse de 0,2% du volume des transactions, en variation annuelle, au quatrième trimestre2022.

>> Lire aussi : L’économie nationale ne s’est accrue que de 1,6% au 3e trimestre 2022