Pas de répit pour l’endettement des ménages. En 2019, l’encours de leur dette bancaire a augmenté de 5,1% contre 5,7% en 2018, à 358,6 milliards de DH, soit 31% du PIB. Selon le Rapport annuel 2019 sur la supervision bancaire de Bank Al-Maghrib (BAM), le crédit à la consommation représente 37% de l’endettement des ménages, en hausse d’un point sur un an. Le reste (63%) revient au crédit à l’habitat, en repli d’un point.

Crédit à l’habitat : le taux d’intérêt moyen baisse à 4,45%

Les financements dédiés à l’habitat ont atteint 226,3 milliards de DH. Leur croissance ralentit à 3,8% contre 5% un an plus tôt. Sur ce montant, la Mourabaha immobilière représente 5,7 milliards de DH. La production de crédits à l’habitat s’est de nouveau contractée de 3,5% (-3% en 2018) à près de 26,3 milliards de DH, «dans un contexte marqué par la baisse du nombre de transactions immobilières de 10,8%», souligne BAM. Le nombre de bénéficiaires a également reculé de 1,7% à près de 67.300. La baisse est de 35% pour les prêts encouragés par l’État. Pour les prêts libres, le nombre de clients a augmenté de 11%. Le montant moyen des prêts ressort à 391.000 DH, en baisse de 7.000 DH sur un an. BAM souligne par ailleurs que l’encours des prêts libres, représentant une part de 82%, a marqué une hausse de 1,1%, contre 6% un an auparavant. De leur côté, les prêts encouragés par l’État ont vu leur encours reculer de 2,1%. «Ils se sont ainsi établis à 38,5 milliards de DH, dont 20,6 milliards au titre du Fogalef et Fogaloge, 16,1 milliards au titre du Fogarim et 1,8 milliard au titre de l’Habitat bon marché», précise le rapport.En outre, le taux d’intérêt moyen ressort à 4,45%, en chute de 48 points de base sur un an. Les crédits à taux fixe représentent 95% de l’encours et 98% de la production. Les crédits de plus de 20 ans comptent pour 58% du total, ceux compris entre 10 et 20 ans, pour 35%. Concernant le profil du client, il est âgé de plus de 40 ans dans près de 63% des cas, entre 30 et 40 ans pour 30% des dossiers et de moins de 30 ans pour le reste. Il a un revenu inférieur à 4.000 DH dans 33% des cas. 28% des dossiers concernent des personnes dont le revenu est supérieur à 10.000 DH. Le client est souvent salariés ou fonctionnaire (respectivement 47 et 33% des dossiers de crédit). Les artisans et commerçants pèsent pour 15% des crédits. En outre, 37% des bénéficiaires habitent la région de Casablanca-Settat et 19% celle de Rabat-Salé-Kénitra.Crédits à la consommation : 75% courent sur plus de 5 ans

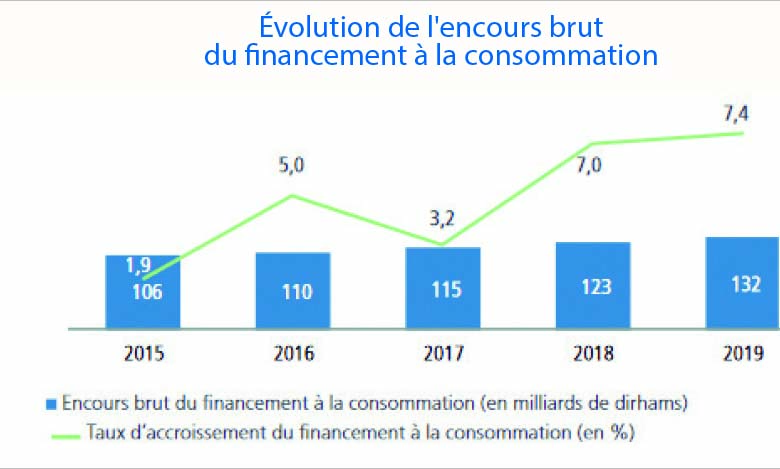

L’encours des crédits à la consommation s’est établi à 132 milliards de DH, soit une hausse de 7,4%, après 7% en 2018. Les prêts distribués par les sociétés de crédit gagnent 7,4% contre 8% un an plus tôt, ceux des banques avancent de 7,4% contre 6,2%. La Mourabaha dédiée aux véhicules compte pour 776 millions de DH, précise BAM. Les crédits de plus de 5 ans représentent 75% du total, ceux de moins de 3 ans 5%. Les prêts personnels constituent toujours le type de crédit le plus utilisé par toutes les tranches d’âge avec une part de 70%. Les cartes revolving représentent 7% de crédits contractés par les plus de 50 ans et seulement 1% par les moins de 30 ans.Quid du profil du client ? Celui-ci est âgé de plus de 50 ans pour 40% des dossiers et de moins de 30 ans dans 10% des cas. Pour 36% des demandes, le client affiche un revenu inférieur à 4.000 DH, dans 23% des cas, il gagne entre 4.000 et 6.000 DH. Le reste des demandes concerne des clients dont le revenu est supérieur à 6.000 DH. Les salariés et les fonctionnaires représentent respectivement 49 et 34% des demandeurs. Leur part est stable sur un an. «Le reliquat est détenu par les retraités (7%), les artisans et commerçants (5%) et les professions libérales (5%)», note BAM. Les bénéficiaires des crédits à la consommation demeurent concentrés dans les agglomérations urbaines de Casablanca (29% contre 30% en 2018) et Rabat (18% contre 19% un an plus tôt).------------------------------------------------------

Crédit à la consommation : les ménages plus solvables en 2019

L’encours des créances en souffrance détenues par les banques sur les ménages augmente en 2019 : +11,8% à 23,7 milliards de DH, après +15,1% en 2018. Ainsi, le taux de risque ressort à 8% contre 7,5% un an auparavant. «Le taux de leur couverture par des provisions s’est établi à 58% contre 61% en 2018, reflétant une part accrue du crédit à l’habitat plus collatéralisé», indique BAM. Les créances en souffrance portées par les sociétés de crédit à la consommation, elles, décélèrent à 5,3%, soit 5,9 milliards de DH, contre 10,6% l’année précédente. Ce qui induit un taux de risque en baisse à 10,2% (10,4% en 2018). Le taux de couverture de ces créances par les provisions s’est renforcé à 76%, en hausse d’un point sur un an.